保険の適正化(レベル2)

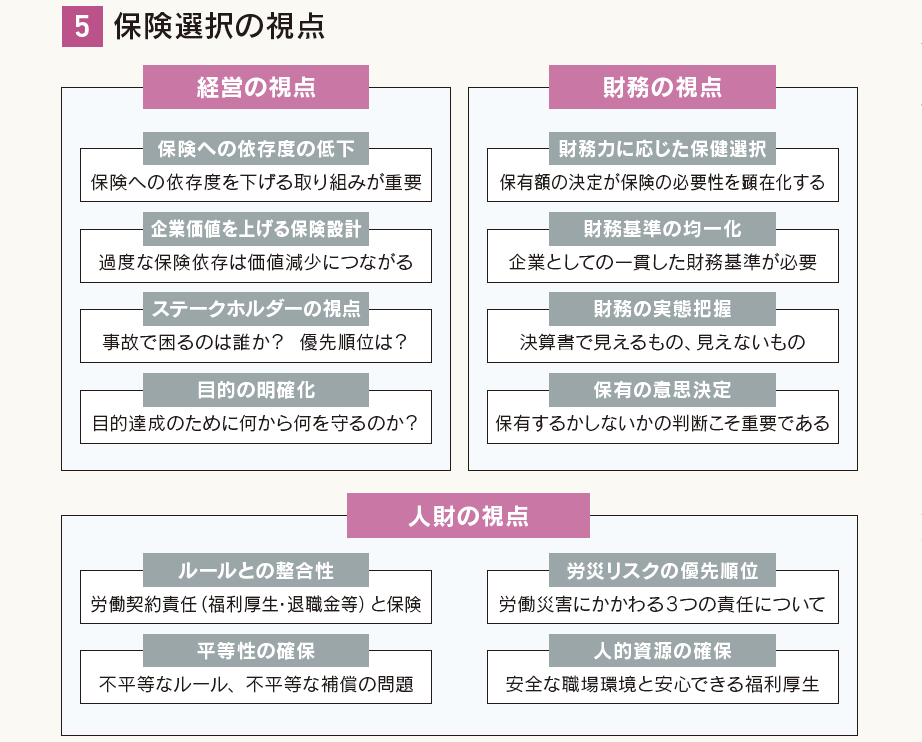

保険選択の視点(図表5)

経営視点の四つのポイント

経営視点の保険選択のポイント、一つ目は、保険への依存度の低下です。

会社としてもっとも良いのは事故が起きなくて保険が必要ない状態、二番目

は事故は起こるが、財務力によって社会的な責任を果たせる状態、三番目は

事故も起こるし財務力もないが、適切な保険活用によって社会的責任を果た

し、存続できる状態であり、保険への依存度低下の重要性を認識することが

求められます。

二つ目は、保険があっても事故を起こした時点で企業の価値は下がるとい

うことです。つまり、保険への過度な依存は事故の発生を助長し、企業価値

を下げる可能性があるということを理解する必要があります。たとえば、自

動車の車両保険等は免責金額を設定し、損害の一部を従業員に負担させる

ことで保険料削減だけではなく、事故の減少によって企業の評価・信用を高

め、削減した保険料で福利厚生を充実させることで優秀な人材の確保も可能

になります。

三つ目はステークホルダーのために保険に入っていることを認識し、優先

順位を付けることです。第三者への補償である自動車保険の対人賠償責任保

険は多くの企業が無制限の補償を付けているにもかかわらず、自社の従業員

の補償(使用者賠償)には入っていない企業が大半です。当然、第三者に対

する補償も大切ですが、会社のために寝食を忘れて働き、業績に頭を悩ませた

従業員が会社の安全配慮義務違反によって、過労死や過労自殺をした場合に、

残された家族の生活保障がないのは優先順位的に正しいのか、しっかり検討

する必要があるかもしれません。

四つ目はリスク対策の目的(何から何を守るのか)を明確にすることです。

具体的には地震リスクから人を守るのであれば緊急地震速報、物を守るので

あれば免振装置、財務を守るのであれば保険というように、経営的に何を優

先的に守るかということで対策は変わることを理解する必要があります。