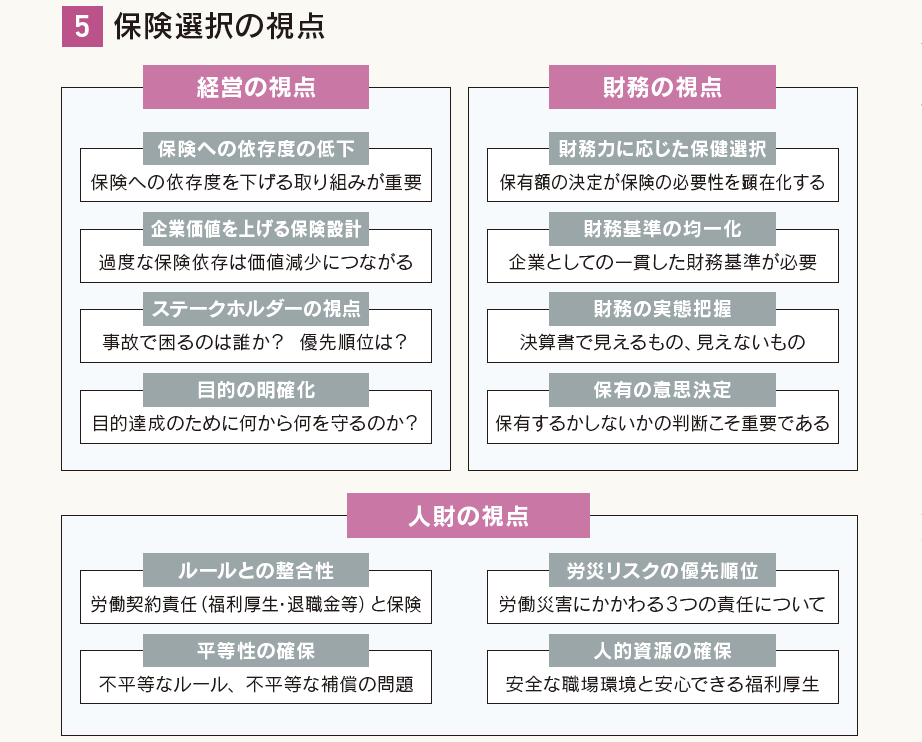

財務視点の四つのポイント

保険選択の視点(図表5)

財務視点の四つのポイント

財務視点の保険選択のポイント、一つ目は、財務力に応じた保険選択です。

重要なのは、どこまでリスクを財務的に保有でき、どこまでリスクを保有す

るかを決定することです。一般的には決算書から財務的な基準を決定するこ

とが多いと考えられます。しかし、利益はないがキャッシュは潤沢にある会

社もあれば、社長が個人的に資産を保有している会社もあると思いますの

で、しっかりと企業の実情を把握することが大切です。

二つ目は財務基準の均一化です。保険契約に一貫性がない事例として、五

〇〇万円の車に車両保険(自動車自体の保険)がない場合、五〇〇万円のリ

スクを保有しながら、一方で一日三〇〇〇円や五〇〇〇円の通院や入院の保

険に入っているケースがあります。起こりやすいが損失の小さいリスクは積

極的にリスクを保有して事故を減らし、たまにしか起きないが損失が大きく

なるリスクに保険を掛けるのが王道であることを認識する必要があります。

三つ目は、財務の実態把握であり、十分に保有能力を有していても認識し

ていない場合もあります。具体的には、預貯金や保有資産の一部、役員退職

金の積立金や含み資産等をリスクファンドと捉えることができれば保険は一気

に効率化が進みます。実際、保険で直接的にカバーできないリスクについて

は、生命保険等を使って能動的・効率的にリスクファンドを構築していく必

要がありますが、そのファンドの有無によって保険のポートフォリオは大き

く変わります。

四つ目は、保有という概念を中心に考えることです。保険を掛ける、掛け

ないではなく、リスクを保有するか否かといった視点で考えることが、正し

く保険を掛ける上で必要不可欠な視点です。保険を掛けるか否かという視点

で考えると、保険料の高い・安いが検討の焦点になってしまいがちです。し

かし本来、保険は有事の際に機能を発揮する金融商品であり、有事の際に焦

点を当て、そのリスクを保有するのかしないのかを判断することこそ、経営

者の重要な意思決定なのです。

「どの保険に入るか」「どれだけ保険料を払うか」の前に、そのリスクを保

有するかしないかをしっかりと検討し、リスクを保有しないという意思決

定が保険に入るということだという認識を持つことが大切です。